Форма № 20-ОПП: хто подає

Форма № 20-ОПП подається платниками податків до податкових органів відповідно до пункту 63.3 Податкового кодексу України від 02.12.2010 р. № 2755-VI (далі – ПКУ) та Порядку обліку платників податків і зборів, затверджений наказом МФУ від 09.12.2011 р. № 1588 (далі – Порядок № 1588).

У абзаці 4 п.63.3 ПКУ передбачено, що

з метою проведення податкового контролю платники податків підлягають реєстрації або взяттю на облік у контролюючих органах за місцезнаходженням юридичних осіб, відокремлених підрозділів юридичних осіб, місцем проживання особи (основне місце обліку), а також за місцем розташування (реєстрації) їх підрозділів, рухомого та нерухомого майна, об'єктів оподаткування або об'єктів, які пов'язані з оподаткуванням або через які провадиться діяльність (неосновне місце обліку).

Саме цією нормою ПКУ визначено такі обов’язки платників податків:

- стати на облік в ДПІ за основним та неосновним місцем обліку;

- повідомляти про всі об'єкти оподаткування і об'єкти, пов'язані з оподаткуванням, контролюючі органи за основним місцем обліку згідно з порядком обліку платників податків.

Юридична особа не повідомляє про об’єкти, які знаходяться на балансі відокремлених підрозділів. За нею залишається обов’язок повідомляти про всі інші об’єкти, у тому числі ті, якими користуються підрозділи, які не мають статус відокремлених (ЗІР, категорія 116.11).

Форма № 20-ОПП: про які об’єкти повідомляти

У формі № 20-ОПП надається інформація про всі об'єкти оподаткування, що є власними, орендованими або переданими в оренду (п. 8.4 Порядку № 1588).

Платникам слід орієнтуватися на Рекомендований довідник типів об'єктів оподаткування на офіційному вебпорталі ДПС.

Що таке «принцип укрупнення інформації» у формі № 20-ОПП

У п. 8.4 Порядку № 1588 вказано, що під час надання повідомлень за формою № 20-ОПП застосовується принцип укрупнення інформації, яка надається про об'єкт оподаткування.

Наприклад, якщо подається інформація про об'єкти оподаткування - офіс, склад, склад-магазин, розташовані в одному офісному центрі за одною адресою, достатньо надати інформацію за одним із типів об'єктів оподаткування, зазначивши у найменуванні: офіс, склад, склад-магазин. Тож достатньо вказувати об’єкти їх за типом приміщення, де вони будуть використовуватися у господарській діяльності. Тобто «148 – цех», «587 – виробнича ділянка», «325» – майстерня тощо.

Але якщо про такі виробничі приміщення платник вже повідомляв раніше, то, на думку ДПС, повторно повідомляти не потрібно.

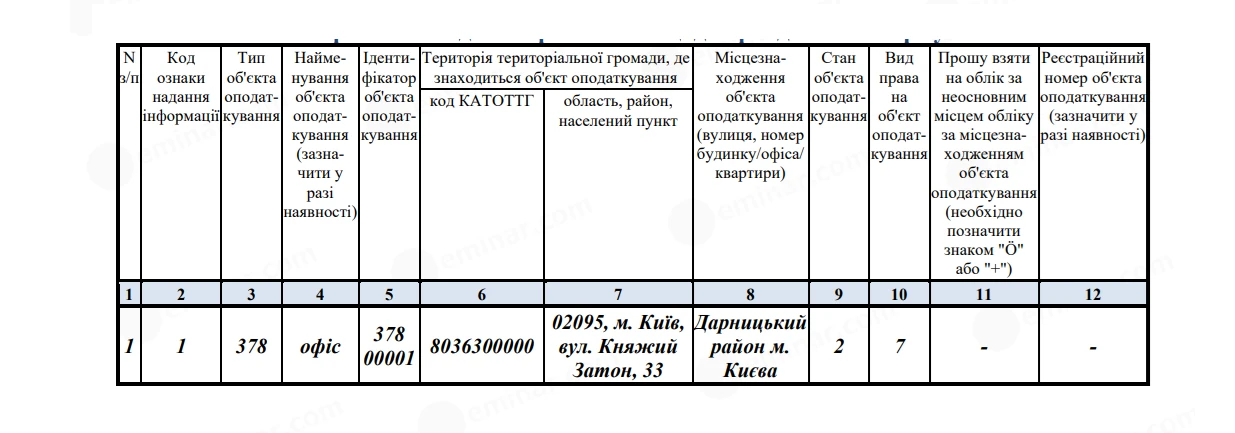

Ситуація 1. Оренда офісного приміщення.

Підприємство уклало договір оренди офісного приміщення. Як це відобразити у формі № 20-ОПП?

У зразку 1 наведено приклад заповнення ф. № 20-ОПП для цієї ситуації. Наведемо пояснення.

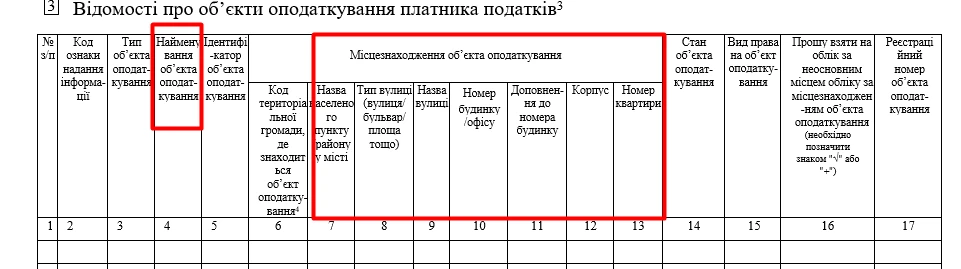

У табличній частині форми, тобто у розділі 3 «Відомості про об’єкти оподаткування платника податків», вказуємо:

- у графі 1 – порядковий номер об’єктів оподаткування, про який повідомляємо;

- у графі 2 «Код ознаки надання інформації» вказуємо причину подання інформації – код «1» (первинне надання інформації). Відповідні коди вказані у п. 2 Пам’ятки для заповнення розділу 3.

Повідомлення про об'єкти оподаткування або об'єкти, пов'язані з оподаткуванням або через які провадиться діяльність (див. додаток до форми № 20-ОПП):

1 – первинне надання інформації про об'єкти оподаткування;

3 – зміна відомостей про об'єкт оподаткування (тобто зміна типу, найменування, місцезнаходження, виду права або стану об'єкта оподаткування);

6 – закриття об'єкта оподаткування;

- у графі 3 «Тип об'єкта оподаткування» – дані про тип об’єкта оподаткування відповідно до Рекомендованого довідника типів об'єктів оподаткування – «378»;

- у графі 4 «Найменування об'єкта оподаткування» вказуємо найменування відповідно до Рекомендованого довідника типів об'єктів оподаткування («офіс»).

- у графі 5 «Ідентифікатор об'єкта оподаткування» – числове значення (37800001), яке складається із 8 цифр, у тому числі:

-- з коду типу об'єкта оподаткування, який було вказано у графі 3 та

-- внутрішнього ідентифікатора, прийнятого платником податку, що складається з 5-ти знаків.

- у графах 6 та 7 – код за Кодифікатором адміністративно-територіальних одиниць та територій територіальних громад та назва території територіальної громади, де знаходиться об'єкт оподаткування.

Для цього варто скористатися Кодифікатором адміністративно-територіальних одиниць та територій територіальних громад на вебсайті Державної податкової служби;

- у графі 8 – фактичне місцезнаходження об'єкта оподаткування (вулиця, номер будинку/офісу/квартири);

- у графі 9 «Стан об'єкта оподаткування» – «2» (об’єкт експлуатується).

Цей код обирають відповідно до п. 6 Пам’ятки, наведеної у додатку до ф. № 20-ОПП:

1 – будується/готується до введення в експлуатацію;

2 – експлуатується;

3 – тимчасово не експлуатується;

5 – непридатний до експлуатації;

6 – об'єкт відчужений / повернутий власнику;

7 – зміна призначення/перепрофілювання;

8 – орендується;

9 – здається в оренду;

- у графі 10 «Вид права на об'єкт оподаткування» – «7» (тобто право оренди щодо складу) відповідно до пункту 7 Пам’ятки:

1 – право власності;

2 – право володіння;

3 – право користування (сервітут, емфітевзис, суперфіцій);

4 – право господарського відання;

5 – право оперативного управління;

6 – право постійного користування;

7 – право довгострокового користування або оренди;

8 – право короткострокового користування, оренди або найму;

9 – іпотека;

10 – довірче управління майном;

- у графі 11 проставляється відмітка, якщо платнику слід стати на облік за неосновним місцем обліку.

У нашому випадку ставимо прочерк, оскільки офісне приміщення орендується за місце обліку платника податків.

- у графі 12 – реєстраційний номер об'єкта оподаткування, якщо такий номер було присвоєно об’єкту під час його реєстрації у відповідному державному органі.

Наприклад: для земельної ділянки - кадастровий номер; для іншого нерухомого майна – його реєстраційний номер; для легкового автомобіля – номер кузова транспортного засобу.

Якщо у офісного приміщення немає окремого номеру з Держреєстру речових прав, то графу 12 не заповнюємо.

Зразок 1. Подання ф. 20-ОПП щодо орендованого офісу

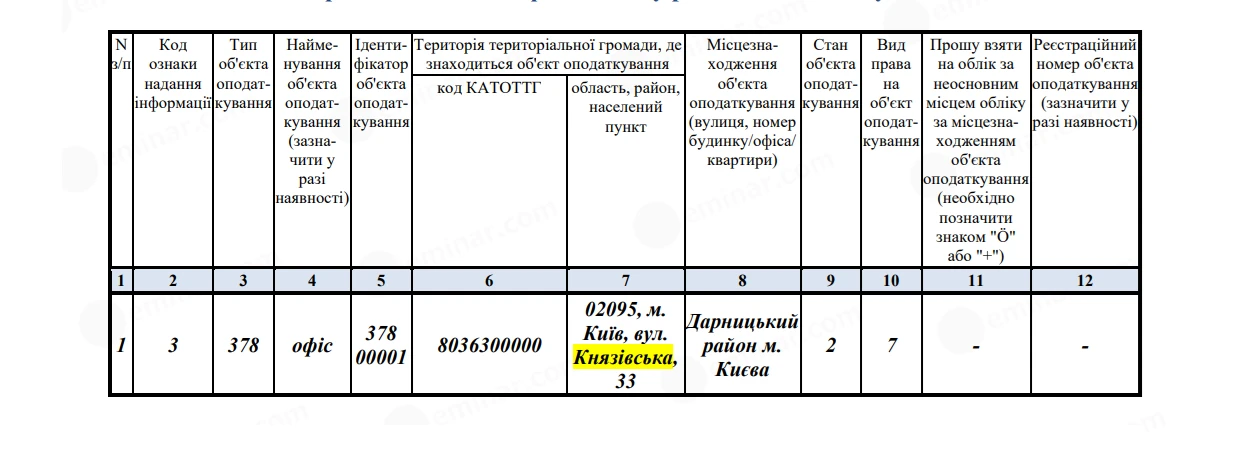

Ситуація 2. Змінилася назва вулиці чи населеного пункту, де знаходиться об’єкт оподаткування

У разі зміни (перейменування) назви населеного пункту, вулиці тощо, де розміщені об’єкти оподаткування, платник податків має подати до податкового органу за основним місцем обліку форму № 20-ОПП з оновленою інформацією про об’єкт оподаткування.

Це слід зробити задля уникнення розбіжностей між відомостями щодо місцезнаходження об’єкту оподаткування, зокрема у разі, якщо йдеться про господарську одиницю, де використовується РРО чи ПРРО, або де розміщено акцизний склад.

Припустимо, що змінилася назва вулиці, де знаходиться наше орендоване приміщення (див. ситуацію 1).

У такому разі потрібно подати форму № 20-ОПП (див. зразок 2), у якій слід вказати:

- у графі 1 – порядковий номер об’єктів оподаткування, про який повідомляємо;

- у графі 2 вказуємо причину подання інформації – код «3» - зміна відомостей про об'єкт оподаткування (тобто зміна типу, найменування, місцезнаходження, виду права або стану об'єкта оподаткування);

- у графах 3, 4 та 5 дублюємо дані про тип об’єкта оподаткування, його назву та ідентифікатор із раніше поданого повідомлення, адже ця інформація не змінилася;

- у графах 6 та 7 – код та назва території територіальної громади, де знаходиться об'єкт оподаткування, також повторюємо без змін;

- у графі 8 оновлюємо дані про фактичне місцезнаходження об'єкта оподаткування, тобто вказуємо нову назву вулиці, а також зазначаємо номер будинку/офісу/ квартири;

- графи з 9 по 12 заповнюємо так, як вони були заповнені при первинному поданні інформації.

Зразок 2. Подання ф. 20-ОПП у разі зміни назви вулиці

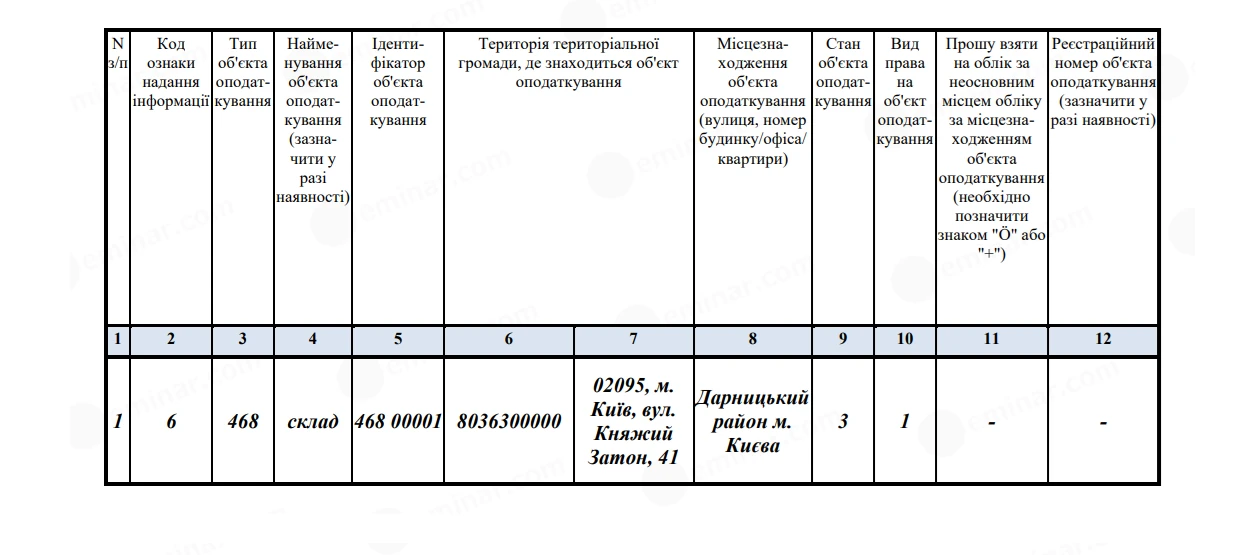

Ситуація 3. Закриття складського приміщення.

Підприємство вирішило закрити складське приміщення. Як це відобразити у ф. 20-ОПП?

У зразку 2 наведено приклад заповнення ф. 20-ОПП для цієї ситуації. Наведемо пояснення.

У табличній частині форми, тобто у розділі 3 «Відомості про об’єкти оподаткування платника податків», вказуємо:

- у графі 1 – порядковий номер об’єктів оподаткування, про який повідомляємо;

- у графі 2 – причину подання інформації: «6» - закриття об'єкта оподаткування;

- у графах 3, 4 та 5 – тип, найменування та ідентифікатор об’єкта, які дублюємо із форми № 20- ОПП, поданої раніше щодо цього об’єкта;

- у графах 6, 7 та 8 – інформацію із раніше поданої ф. 20-ОПП;

- у графі 9 – стан об'єкта оподаткування, тобто «3» (тимчасово не експлуатується);

- у графі 10 – вид права на об'єкт, тобто право власності – «1».

- графи 11 та 12 не заповнюємо.

Зразок 3. Подання ф. 20-ОПП у разі закриття складського приміщення

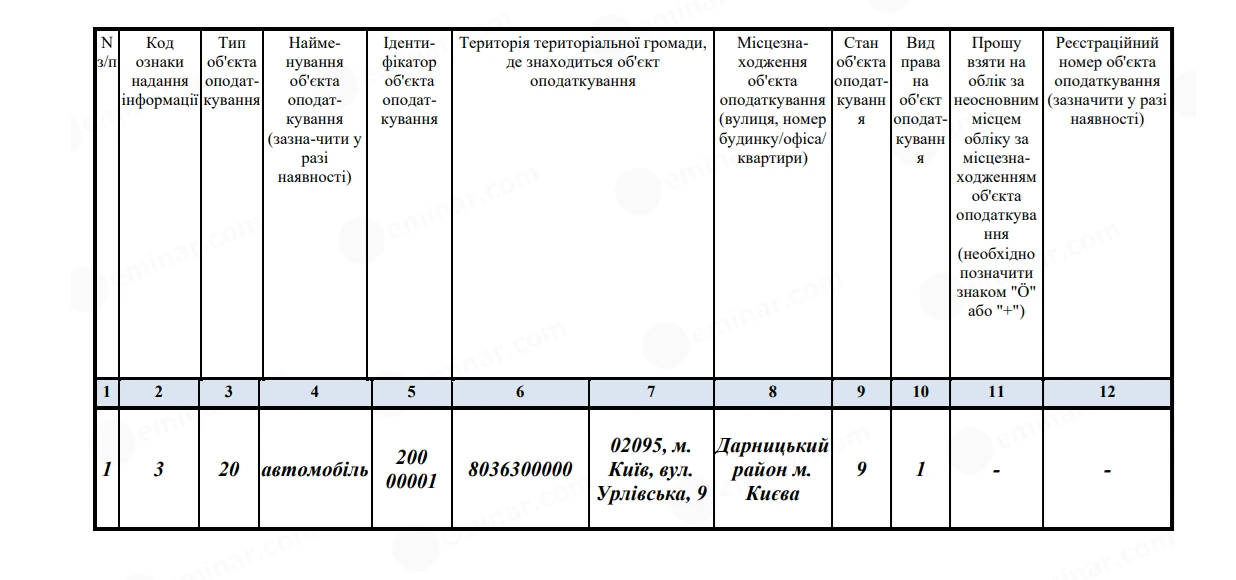

Ситуація 4. Передання автомобіля в оренду.

Як заповнити форму 20-ОПП у разі передання автомобіля в короткострокову оренду.

У зразку 4 наведено приклад заповнення ф. 20-ОПП для цієї ситуації. Наведемо пояснення.

У табличній частині форми, тобто у розділі 3 «Відомості про об’єкти оподаткування платника податків», вказуємо:

- у графі 1 – порядковий номер;

- у графі 2 – причину подання інформації «3» (зміна відомостей про об'єкт оподаткування);

- у графах 3 та 4 – тип об’єкта – «20», найменування – «автомобіль»;

- у графі 5 – ідентифікатор – 2000001;

- у графах 6, 7, 8 – інформація про місцезнаходження об’єкта. ДПС вважає, що у разі передання об’єкта рухомого майна в оренду, у графі 8, а отже і у графах 6 та 7 вказується місцезнаходження транспортного засобу, тобто адреса орендаря, а не орендодавця;

- у графі 9 – «9» (здається в оренду);

- у графі 10 – «1» (право власності);

- графу 11 не заповнюємо;

- у графі 12 – реєстраційний номер автомобіля.

Зразок 4. Подання ф. 20-ОПП у разі передання автомобіля в короткострокову оренду

Форма № 20-ОПП: які зміни підготував Мінфін

На сайті ДПС 6 серпня опублікували проєкт Мінфіну, який пропонують, зокрема оновити форму повідомлення № 20-ОПП.

Отже передбачили, що змінити назву форми на «Заява про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність за формою № 20-ОПП».

Оскільки форма за № 20-ОПП є документом, яким платник податків повідомляє контролюючий орган про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність (далі – обєкти оподаткування), а також на підставі якого здійснюється взяття на облік в контролюючому органі за місцезнаходженням таких об’єктів.

Крім того, форма № 20-ОПП містить, зокрема, відомості щодо місцезнаходження об’єктів оподаткування.

Тому для удосконалення алгоритму автоматизованої обробки даних щодо об’єктів оподаткування пропонують зміни до форми № 20-ОПП в частині розмежування адресних даних щодо місцезнаходження об’єктів оподаткування, що дозволить їх структурувати в інформаційно-комунікаційній системі ДПС та забезпечувати повноту їх обліку.

Джерело: 7еminar

Шаблони та зразки документів:

Довідник Типи об’єктів для форми №20‑ОПП