Правила виправлення помилок в Додатку Д1 Податкового розрахунку

«Звітний новий» подають, якщо крайній день звітування ще не минув – це 40-й день після закінчення кварталу.

За допомогою ознаки «1» та «0» у графі «Ознака (0, 1)» додатка 1 можна виправити будь-яку помилку – як сумову, так і несумову.

«Уточнюючий» подають, якщо останній день звітування вже минув. Виправлення помилок у базі ЄСВ чи у сумі ЄСВ потрібно робити лише через коди типу нарахувань «2» і «3».

За допомогою ознаки «1» та «0» – графа «Ознака (0, 1) додатка 1 – виправляються тільки несумові показники, тобто помилки в реквізитах, що стосуються застрахованої особи та не стосуються сум нарахованого єдиного внеску.

Типи помилок у Додатку 1 Податкового розрахунку

Несумові помилки:

- громадянство,

- ідентифікаційний номер або номер та серія паспорта,

- код категорії застрахованої особи,

- кількість днів перебування у трудових відносинах або без збереження заробітної плати.

Сумові помилки:

- застосовано неправильні ставки ЄСВ;

- зазначено помилкову суму нарахованої заробітної плати тощо.

Виправлення несумових помилок Додатку 1 Податкового розрахунку

Для виключення одного помилкового рядка з попередньо поданої (прийнятої) інформації потрібно повторити всі графи такого рядка й у відповідній графі додатків указати «1» – на виключення рядка.

Для введення нового або пропущеного рядка потрібно повністю заповнити всі його графи й у відповідній графі додатків указати «0» – на введення рядка.

Для заміни одного помилкового рядка іншим потрібно повністю заповнити два рядки, один з яких виключає попередньо внесену інформацію, а другий вносить правильну інформацію. У такому разі в першому рядку відповідної графи вказати «1» – рядок на виключення, а в другому «0» – рядок на введення.

Виправлення здійснюються із застосуванням відповідної ознаки («0», «1») у графі 25 додатку Д1.

Потрібно продублювати помилковий рядок, вказавши як реквізитні дані, так і всі сумові показники, і у графі 25 вказати ознаку «1» (рядок на виключення). У наступному рядку вказуються всі правильні дані і у графі 25 зазначається ознака «0» (рядок на введення).

У графі 25 «Ознака (0, 1)» Додатку 1 Податкового розрахунку відображається ознака «0», якщо рядок потрібно ввести, чи ознака «1», якщо рядок потрібно виключити (див. ситуації 1 та 2).

Графа 25 заповнюється лише для «Звітного нового» та «Уточнюючого» Податкових розрахунків у порядку визначеному розділом V Порядку заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків - фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску, затвердженого наказом Мінфіну від 30.01.2015 №4 (далі – Порядок №4).

Водночас, у разі виявлення, за результатами перевірки платника, подання недостовірних відомостей по застрахованій особі, що використовуються в Державному реєстрі, або інших відомостей, передбачених Законом України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування», фінансові санкції та притягнення до адміністративної відповідальності мають право застосовувати як податкові органи, так і органи Пенсійного фонду України (ЗІР, категорі 201.09).

Виправлення сумових помилок Додатку 1 Податкового розрахунку

КТН «2» у графі 09 додатка Д1 застосовується у разі самостійного донарахування суми ЄСВ за минулі періоди.

КТН «3» у графі 09 додатка Д1 застосовується у разі самостійного зменшення суми ЄСВ за минулі періоди або виключення суми нарахувань, які помилково внесли у минулих звітних періодах.

Цей механізм застосовується у випадках виправлення сумових помилок в Додатку 1 поза межами звітного періоду, тобто в Податкових розрахунках з типом форми «Уточнюючий», а також коли сумові помилки минулих періодів виправляються в поточному «Звітному» Податковому озрахунку (див. ситуації 3-6).

При виправленні сумових помилок з використанням кодів типів нарахувань 2 та 3 ознака «0» чи ознака «1» не застосовуються, отже графа 25 «Ознака (0,1)» додатку Д1 не заповнюється.

Зверніть увагу! Пунктами 3, 5 ч. 11 ст. 25 Закону України від 08.07. 2010 №2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» передбачено відповідальність зокрема, за донарахування контролюючим органом або платником своєчасно не нарахованого єдиного внеску у вигляді штрафу у розмірі 10% зазначеної суми за кожний повний або неповний звітний період, за який донараховано таку суму, але не більш як 50% суми донарахованого єдиного внеску

У відповідності до ст. 165-1 КУпАП за порушення порядку нарахування єдиного внеску, страхових внесків на загальнообов’язкове державне пенсійне страхування, неподання, несвоєчасне подання, подання не за встановленою формою звітності щодо єдиного внеску, страхових внесків на загальнообов’язкове державне пенсійне страхування або подання недостовірних відомостей, що використовуються в Державному реєстрі, – на посадових осіб підприємств, установ і організацій незалежно від форми власності, фізичну особу - підприємця або особу, яка забезпечує себе роботою самостійно, накладається штраф від тридцяти до сорока неоподатковуваних мінімумів доходів громадян.

Ті самі дії, вчинені особою, яку протягом року було піддано адміністративному стягненню за одне із правопорушень, зазначених у частині першій ст. 165-1 КУпАП, – тягнуть за собою накладення штрафу на посадових осіб підприємств, установ і організацій незалежно від форми власності, фізичну особу - підприємця або особу, яка забезпечує себе роботою самостійно, від сорока до п’ятдесяти неоподатковуваних мінімумів доходів громадян (ЗІР, категорія 201.09).

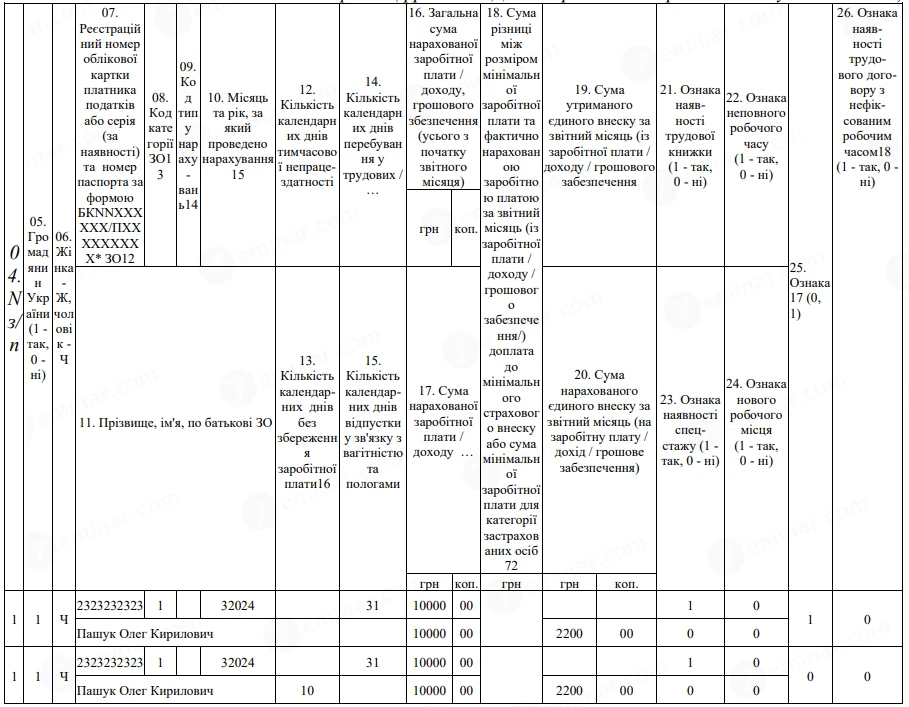

Ситуація 1. Не вказано відпустку без збереження заробітної плати

У червні 2024 р. виявили, що при складанні Д1 за березень 2024 по працівнику Пашук О.К. у графі 13 не вказано 10 календарних днів відпустки без збереження заробітної плати. Для виправлення помилки подано Податковий розрахунок та Д1 за березень 2024 з типом «Уточнюючий», який наведено у зразку.

Виправлення здійснюються із застосуванням відповідної ознаки («0», «1») у графі 25 додатку Д1.

Потрібно продублювати помилковий рядок, вказавши як реквізитні дані, так і всі сумові показники, і у графі 25 вказати ознаку «1» (рядок на виключення). У наступному рядку вказуються всі правильні дані і у графі 25 зазначається ознака «0» (рядок на введення).

Зразок (фрагмент Д1 за березень 2024 р. із типом «уточнюючий»)

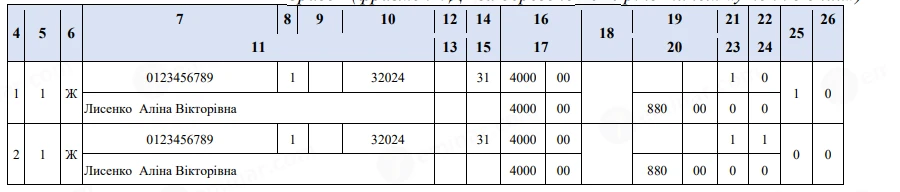

Ситуація 2. Помилково не вказали в Д1 ознаку щодо неповного робочого часу

У додатку Д1 за березень 2024 року не вказали про те, що працівниця працює неповний робочий день.

У графі 22 додатку Д1 ознака «Неповний робочий час» проставляється у разі, якщо особа працює:

- неповний робочий день (тобто зменшення тривалості щоденної роботи на обумовлену кількість годин);

- неповний робочий тиждень (зберігається нормальна тривалість робочого дня, але зменшується кількість робочих днів на тиждень);

- поєднання неповного робочого дня і неповного робочого тижня (наприклад, тривалість робочого дня - 5 годин при 4 робочих днях на тиждень).

Для уточнення інформації слід подати Д1 з типом «Уточнюючий» за березень. Виправлення проводимо за допомогою ознак «1» та «0» у графі 25.

Зразок (фрагмент Д1 за березень 2024 р. із типом «уточнюючий»)

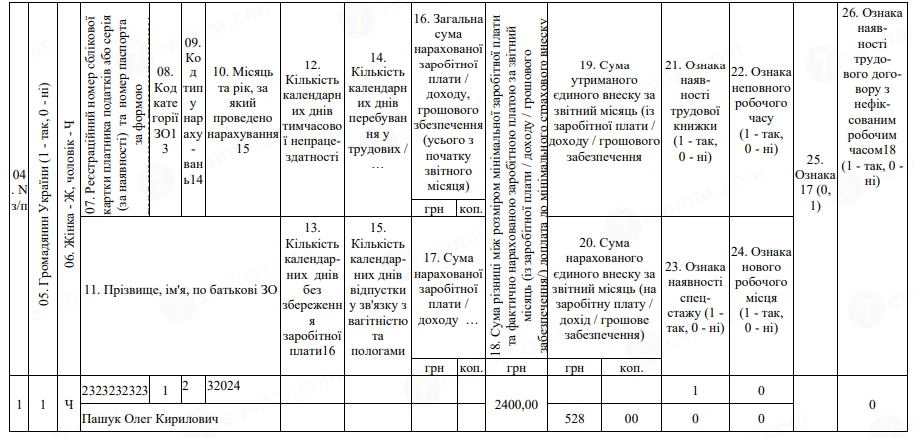

Ситуація 3. Помилково не донараховали ЄСВ до мінімального розміру

Працівнику за основним місцем роботи був оплачений простій за березень 2024 р. у розмірі 4700 грн.

У поданому Д1 за березень 2024 р. працівнику не було донараховано ЄСВ до мінімального розміру.

Таким чином не була відображена різниця між фактичною базою нарахування ЄСВ і МЗП в сумі 2400 грн. та була занижена сума ЄСВ за березень у розмірі 528 грн. Помилку виявили у травні 2024 року та виправили у Податковому розрахунку за 2 квартал 2024 року із застосуванням коду типу нарахувань 2 в графі 09.

Виправлення проводиться у такому порядку:

1) у графі 9 вказати КТН «2»;

2) у графі 10 - період, за який проведено донарахування (032024);

3) у графі 18 відображається додаткова база оподаткування ЄСВ (2400 грн);

4) у графі 20 – сума ЄСВ, нарахована на таку додаткову базу (528 грн).

Донарахована сума ЄСВ у розмірі 528 грн. переноситься із графи 20 Додатку 1 в рядки 4 та 4.1 таблиці 1 основної частини Податкового розрахунку.

Донарахування ЄСВ до мінімального розміру при виправленні цієї помилки проводиться без застосування КТН «13».

Зразок (фрагмент Д1 за травень 2024 року із типом «звітний»)

Ситуація 4. Помилково суму лікарняних в Д1 включили до заробітної плати

У додатку Д1 за березень 2024 р. помилково вказано загальну суму доходу 7000 грн., яка включає зарплату (5000 грн) та лікарняні (2000 грн за 5 к.дн.) за березень.

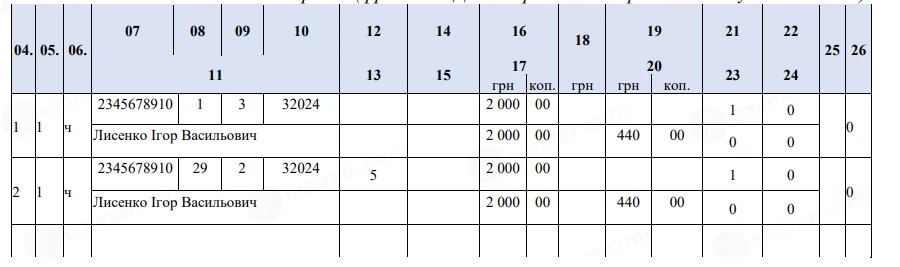

Для виправлення сумової помилки застосовуємо КТН «2» та «3» у графі 09 додатку Д1 з типом «Уточнюючий».

У даному випадку для зменшення загальної суми доходу в Д1 за березень на суму лікарняних (2000 грн) слід застосувати КТН «3» у графі 09. Тобто у першому рядку вказуємо дані зі звітного Д1 за серпень із КТН «3», у графах 16 та 17 – 2000 грн. У другому рядку вказуємо суму лікарняних за серпень (2000 грн) із кодом ЗО «29» у графі 08 та КТН «2» у графі 09.

При виправленні сумових помилок з використанням кодів типів нарахувань 2 та 3 ознака «0» чи ознака «1» не застосовуються, отже графа 25 «Ознака (0,1)» додатку Д1 не заповнюється.

Зразок (фрагмент Д1 за березень 2024 р. із типом «уточнюючий»)

Ситуація 5. Виправлення помилки (зайво нараховані лікарняні) у додатку Д1

Працівниці у березні 2024 була надміру нарахована сума лікарняних за період непрацездатності 01.03.2024 – 10.03.24. Помилка виникла з причини неправильного визначення розміру доходу за розрахунковий період (були враховані відпускні, що призвело до завищення середньоденного доходу на 15.11 грн).

Внаслідок помилки лікарняні було завищено на 151,10 грн (15.11 грн. х 10 к. дн.).

У червні року виявили цю помилку і зробили перерахунок.

Працівниця погодилася повернути суму лікарняних. У червні нарахована зарплата за цей місяць в розмірі 10 000 грн. і сторновані лікарняні у сумі 151,10 грн.

Зразок (фрагмент Д1 за червень 2024 року із типом «звітний»)

Ситуація 6. Суму відпускних помилково відобразили загальною сумою разом із зарплатою

У березні 2024 р. працівнику було нараховано:

- ЗП за відпрацьовані дні вересня (01.03.2024 – 15.03.2024) – 3900 грн.;

- відпускні в сумі 3200 грн. за дні щорічної основної відпустки, наданої з 18 по 31 березня на 14 календарних днів.

В Д1 за березень 2024 р. відпускні та нараховану заробітну плату помилково відобразили загальною сумою (7100 грн.) одним рядком як суму ЗП за березень.

Помилку було виявлено у червні 2024 р. та виправлено у Податковому розрахунку за 2 квартал 2024 р., в Д1 за червень.

В Д1 за червень по працівнику заповнюються два рядки (для полегшення сприйняття дані щодо заробітку за червень не наводяться).

В першому рядку за допомогою знаку «–» у графах 16, 17, 20 сторнуємо суму відпускних, яку помилково відобразили разом із нарахованою заробітною платою. У графі 10 зазначаємо місяць і рік, за який сторнуються суми. У наступному рядку потрібно показати суму відпускних з КТН 10, у графі 10 зазначається місяць та рік, за який вони були нараховані.

Зразок (фрагмент Д1 за червень 2024 року із типом «звітний»)

Джерело: 7еminar