Типові помилки в нарахуванні лікарняних / декретних

Помилка. Нараховано лікарняні за всі дні періоду тимчасової непрацездатності, на які припадає повністю або частково період відпустки без збереження зарплати, неоплачуваного простою, прогулів. Як правильно. Оплаті підлягають тільки дні непрацездатності, починаючи з дня, коли працівник мав стати до роботи.

Помилка. Листок непрацездатності по догляду за дитиною виданий у період відпустки без збереження зарплати, щорічних, навчальних, творчих та інших оплачуваних відпусток. Як правильно. Оплаті підлягає період з дня виходу на роботу.

Помилка. Нарахування лікарняних за декількома листками непрацездатності за одним захворюванням за різними розмірами середньоденної заробітної плати. Як правильно. У разі продовження лікарняного не змінюється дата настання страхового випадку, а тому не змінюється розрахунковий період, розмір середньоденної заробітної плати.

Помилка. У разі встановлення інвалідності застрахованій особі нараховано лікарняні включаючи день направлення документів на МСЕК. Як правильно. Листок непрацездатності закривають днем направлення документів на МСЕК (з цієї дати встановлюється інвалідність), але цей день не підлягає оплаті.

Помилка. Нарахування лікарняних/декретних проведено без врахування обмеження суми допомоги для осіб, які мають страховий стаж менше 6 місяців протягом останніх 12 місяців перед настанням страхового випадку. Як правильно. У разі якщо страховий стаж менше 6 місяців протягом останніх 12 місяців перед настанням страхового випадку застосовується обмеження:

- допомоги по тимчасовій непрацездатності — виходячи з нарахованої зарплати, з якої сплачені страхові внески, але не більше допомоги, обчисленої з розміру мінзарплати, установленої законом у місяці настання страхового випадку;

- допомоги по вагітності та пологах — виходячи з нарахованої зарплати, з якої сплачені страхові внески, але не більше допомоги, обчисленої із двократного розміру мінзарплати, установленої законом у місяці настання страхового випадку

Зайві суми страхових виплат виявив ПФУ

У такому випадку страхувальник зобов’язаний:

- відшкодувати ПФУ в повному обсязі неправомірно витрачену суму страхових коштів;

- сплатити штраф за порушення порядку використання страхових коштів – у розмірі 50% такої суми, який накладається уповноваженими особами органів ПФУ;

- сплатити штраф за несвоєчасно повернуті або повернуті не в повному обсязі страхові кошти – у розмірі 10% таких сум, який накладається уповноваженими особами органів ПФУ;

- сплатити пеню в розмірі 0,1% несвоєчасно повернутих або повернутих не в повному обсязі страхових коштів і штрафних санкцій, розраховану за кожний день прострочення платежу (ч. 6 ст. 8 Закону України від 23.09.1999 №1105-XIV «Про загальнообов'язкове державне соціальне страхування»).

Страхувальник самостійно виявив помилку до початку перевірки

Крок 1. Проведіть перерахунок суми допомоги і на підставі бухгалтерської довідки покажіть операцію в бухобліку

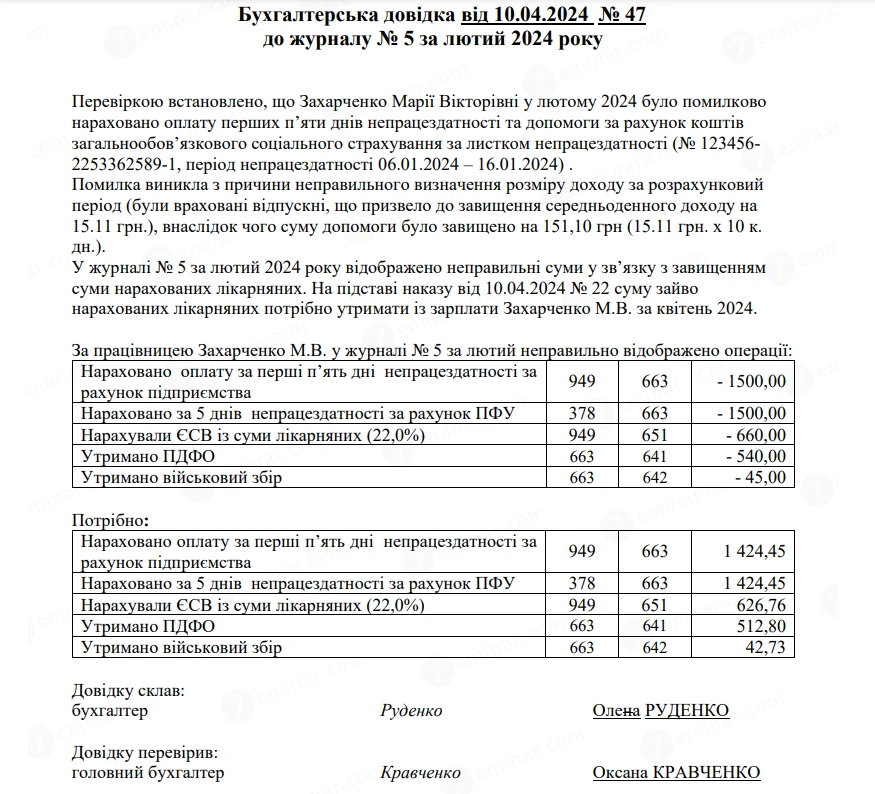

Зразок Бухгалтерської довідки щодо зайво нарахованих лікарняних

Завантажуйте зразок і шаблон Бухгалтерська довідка щодо зайво нарахованих лікарняних

Крок 2. Поверніть на рахунок робочого органу ПФУ належну суму страхових коштів протягом 3 робочих днів (лист ПФУ від 01.03.2023 №2800-030401-8/10294).

Крок 3. Письмово повідомте робочий орган ПФУ про цей факт і зміст помилок при наданні матзабезпечення, надавши обґрунтоване пояснення причини повернення коштів.

Крок 4. Виправіть помилкові нарахування у Додатку Д1 Податкового розрахунку.

Ситуація. Працівниці у лютому була надміру нарахована сума лікарняних за період непрацездатності 06.01.2024 – 16.01.2024. Помилка виникла з причини неправильного визначення розміру доходу за розрахунковий період (були враховані відпускні, що призвело до завищення середньоденного доходу на 15.11 грн). Внаслідок помилки лікарняні було завищено на 151,10 грн (15.11 грн х 10 к. дн.). У квітні 2024 року виявили цю помилку і зробили перерахунок. Працівниця погодилася повернути суму лікарняних. У квітні нарахована зарплата за цей місяць в розмірі 10 000 грн і сторновані лікарняні за лютий у сумі 151,10 грн.

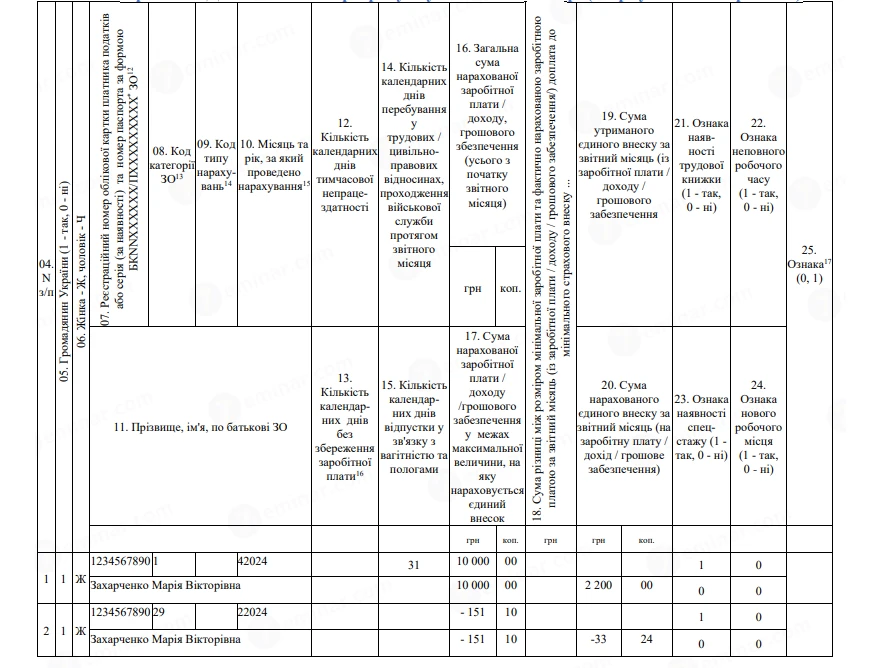

Фрагмент Д1 Податкового розрахунку за квітень 2024 р. (сторнування лікарняних)

Крок 5. Видайте наказ про утримання з працівника зайво виплачених лікарняних (за наявності лічильної помилки) (лист Мінпраці від 23.10.2009 №248/06/186-09).

Джерело: 7еminar