Реєстрація ПРРО через Електронний кабінет

Крок 1. Отримати кваліфікований електронний підпис (КЕП) у будь-якого Кваліфікованого надавача електронних довірчих послуг (КНДЕП ІДД ДПС України видає безкоштовно).

Крок 2. За допомогою особистого ключа або інших способів електронної ідентифікації здійснюємо вхід до приватної частини Електронного кабінету за посиланням.

Крок 3. У разі необхідності для реєстрації господарської одиниці в приватній частині Електронного кабінету створити та заповнити електронний документ Повідомлення про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність (форма № 20-ОПП, код форми J/F1312002).

Крок 4. Для реєстрації ПРРО знаходимо та створюємо електронний документ за формою №1-ПРРО «Заява про реєстрацію програмного реєстратора розрахункових операцій» (J/F1316602).

Крок 5. Заповнюємо Заяву за формою № 1-ПРРО.

Крок 6. Виконуємо перевірку та у разі відсутності помилок, зберігаємо, підписуємо та направляємо Заяву на обробку.

Крок 7. Через короткий проміжок часу перевіряємо отримання квитанції про обробку Заяви, та у разі успішної обробки у квитанції отримуємо: «Документ прийнято» «Інформація – ПРРО «Назва каси» з локальним номером «Номер каси» призначено фіскальний номер «Фіскальний номер ПРРО»».

Крок 8. Для реєстрації касира треба подати Повідомлення про надання інформації щодо кваліфікованого сертифіката відкритого ключа (для повідомлень щодо сертифікатів відкритих ключів, які застосовуються в ПРРО) (форма 5-ПРРО, код форми J/F1391801).

Крок 9. За умови попереднього подання та успішної обробки повідомлення про касирів за формою J/F1391801 можна здійснити завантаження програмного забезпечення ПРРО з вебпорталу ДПС, яке розміщено у банері «Програмні РРО» та доступні за посиланням.

Крок 10. Вхід в ПРРО здійснюється за допомогою ключа касира/старшого касира щодо якого суб’єкт господарювання подав Повідомлення за формою 5-ПРРО (J/F1391801) та сертифікату відкритого ключа. Ключ та сертифікат потрібно помістити в одну папку на пристрій з якого буде здійснюватись робота з ПРРО.

Алгоритм заповнення заяви за формою № 1-ПРРО

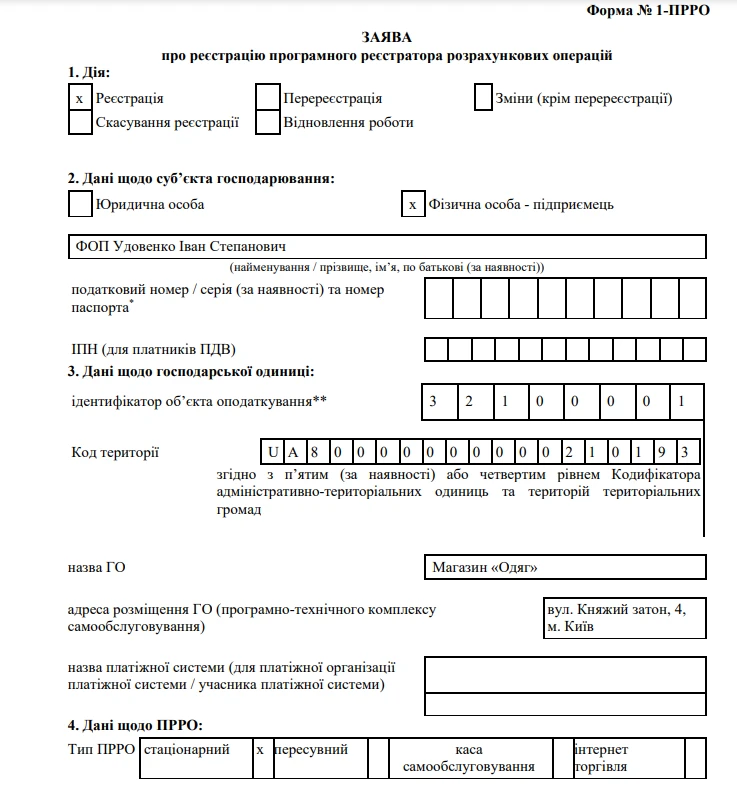

Розділ 1. «Дія»: обираємо комірку «Реєстрація».

Розділ 2. «Дані щодо суб’єкта господарювання»: зазначається:

- найменування/прізвище, ім’я, по батькові;

- податковий номер/серія (за наявності) та номер паспорта;

- ІПН (для платників ПДВ).

Розділ 3 «Дані щодо господарської одиниці»:

Ідентифікатор об’єкта оподаткування

Вказується ідентифікатор згідно з присвоєним суб’єктом господарювання при наданні Повідомлення про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які проводиться діяльність за формою № 20-ОПП.

Ідентифікатор об'єкта, на який реєструють ПРРО, беруть із графи 5 форми № 20-ОПП. Це числове значення, яке складається з коду типу об'єкта оподаткування та внутрішнього ідентифікатора, прийнятого самою особою, що складається з 5 знаків.

Для фізичних осіб-підприємців – платників єдиного податку, у яких відсутні господарські одиниці у поле ідентифікатор об’єкта оподаткування проставляється значення «00000000».

Код території

Вказується згідно з присвоєним суб’єктом господарювання при наданні Повідомлення про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які проводиться діяльність за формою № 20-ОПП.

Для фізичних осіб-підприємців – платників єдиного податку, у яких відсутні господарські одиниці в полі вказується значення населеного пункту місця реєстрації.

Назва ГО + Адреса розміщення ГО

Вказуються дані щодо господарської одиниці – назва, адреса, які зазначені у формі № 20-ОПП.

Назва платіжної системи

Передбачено для платіжної організації платіжної системи (учасника платіжної системи) для відображення у розрахунковому документі за умови якщо суб’єкт господарювання є учасником такої платіжної системи.

Розділ 4 «Дані щодо ПРРО»:

Тип ПРРО:

- «Каса самообслуговування», тобто ПРРО встановлений на конкретну господарську одиницю та використовується за адресою, зазначеною в реєстраційній Заяві за формою № 1-ПРРО;

- «Стаціонарний», тобто ПРРО встановлений на конкретну господарську одиницю та його використовують за адресою, зазначеною в реєстраційній Заяві за формою № 1-ПРРО;

- «Пересувний», тобто ПРРО зареєстрований на конкретну господарську одиницю (наприклад, автомобіль, автокафе, авторозвозки, низькотемпературні лотки-прилавки тощо), але може бути використаний на всій території України;

- «Інтернет-торгівля», тобто ПРРО встановлений на конкретну господарську одиницю, його використовують за адресою, зазначеною в реєстраційній Заяві за формою № 1-ПРРО, та під час його застосування можливе залучення касира (інтернет магазин (сайт)).

Назву ПРРО: «Каса», «Термінал», «ПТКС», «Сайт» тощо.

Номер ПРРО: указують номер ПРРО, який у межах кожної окремої господарської одиниці має бути унікальним.

Фіскальний номер: фіскальний номер ПРРО під час виконання дії «Реєстрація» не зазначають.

Розділ 5. «У разі відсутності зв’язку між ПРРО та фіскальним сервером контролюючого органу здійснення розрахункових операцій до моменту належного встановлення зв’язку»:

Обрати відповідний реквізит:

- не здійснюється (ПРРО не працює в режимі офлайн), тобто при застосуванні ПРРО лише в режимі онлайн. ПРРО не зможе працювати за відсутності зв'язку між ПРРО й фіскальним сервером ДПС;

- здійснюється (ПРРО може працювати в режимі офлайн), тобто буде можливість застосовувати ПРРО за відсутності зв'язку між ПРРО та фіскальним сервером ДПС;

- здійснюється (застосовують резервний РРО згідно з п. 13 розділу V Порядку реєстрації, ведення реєстру та застосування програмних реєстраторів розрахункових операцій, затверджений наказом Міністерства фінансів України від 23.06.2020 р. № 317), тобто за відсутності зв'язку між ПРРО та фіскальним сервером ДПС буде застосовуватися резервний РРО.

Розділ 6 «Підписант»: вказується посада та дані підписанта.

Зразок Заяви про реєстрацію ПРРО за формою № 1-ПРРО

Завантажуйте шаблон та зразок Заява про реєстрацію ПРРО за формою № 1-ПРРО

Фінансові штрафи за ПРРО-порушення

Санкції у вигляді:

- 100% вартості проданих з порушеннями товарів (робіт, послуг) за порушення, вчинене вперше;

або

- 150% вартості проданих з порушеннями товарів (робіт, послуг) за кожне наступне вчинене порушення (п. 1 ст. 17 Закону про РРО)

застосовують до наступних правопорушень:

1. Проведення розрахункових операцій з використанням РРО/ПРРО або РК на неповну суму вартості проданих товарів (наданих послуг).

2. Непроведення розрахункових операцій через РРО/ПРРО з фіскальним режимом роботи.

3. Невідповідність на місці проведення розрахунків суми готівкових коштів:

- сумі коштів, зазначеній у денному звіті, більше ніж на 10% розміру мін. зарплати на 1 січня податкового (звітного) року;

- загальній сумі продажу за розрахунковими квитанціями, виданими з початку робочого дня у разі використання РК.

4. Нероздрукування / невидача відповідного розрахункового документа, що підтверджує виконання розрахункової операції.

5. Проведення розрахункової операції без використання РК на окремому господарському об'єкті такого суб'єкта господарювання.

Санкції у вигляді:

- за порушення, вчинене вперше, - 25 % вартості проданих з порушенням товарів (робіт, послуг)*.

або

- за кожне наступне вчинене порушення - 50% вартості проданих з порушенням товарів (робіт, послуг)*.

застосовують до наступних правопорушень:

1. Проведення розрахункових операцій з використанням реєстраторів розрахункових операцій, програмних реєстраторів розрахункових операцій або розрахункових книжок на неповну суму вартості проданих товарів (наданих послуг).

2. Непроведення розрахункових операцій через РРО та / або ПРРО з фіскальним режимом роботи.

3. Невидачу (у паперовій та/або електронній формі) відповідного розрахункового документа, що підтверджує виконання розрахункової операції.

4. Проведення розрахункової операції без використання розрахункової книжки на окремому господарському об'єкті такого суб'єкта господарювання.

Санкцію у вигляді:

- 50 нмдг (850 грн) (п. 3 ст. 17 Закону про РРО).

застосовують до наступних правопорушень:

1. Невикористання при здійсненні розрахункових операцій РК / КОРО.

2. Використання незареєстрованої належним чином РК / КОРО.

3. Порушення встановленого порядку використання РК / КОРО.

4. Незберігання РК / КОРО протягом встановленого терміну.

Санкцію у вигляді:

- 30 нмдг (510 грн) (п. 5 ст. 17 Законупро РРО).

застосовують до наступних правопорушень:

1. Контрольну стрічку не надруковано або не створено в електронній формі на РРО.

2. Виявлено спотворення даних про проведені розрахункові операції, інформація про які міститься на такій контрольній стрічці.

Санкцію у вигляді:

- 30 нмдг (510 грн) (п. 10 ст. 17 Закону про РРО).

застосовують за неподання до контролюючих органів звітності, пов'язаної із застосуванням РРО, РК та копій розрахункових документів і фіскальних звітних чеків з РРО через дротові або бездротові канали зв'язку в разі обов'язковості її подання.

Санкцію у вигляді:

- 20 нмдг (340 грн) (п. 8 ст. 17 Закону про РРО).

застосовують за порушення встановленого у п. 1 ст. 9 Закону про РРО порядку проведення розрахунків через каси підприємств або у разі порушення порядку оформлення розрахункових і звітних документів при здійсненні продажу проїзних і перевізних документів на залізничному (крім приміського) та авіаційному транспорті.

Санкцію у вигляді:

- 300 нмдг (5100 грн) (п. 7 ст. 17 Закону про РРО).

застосовують за проведення розрахункових операцій через РРО/ПРРО без використання режиму програмування найменування кожного підакцизного товару із зазначенням коду товарної підкатегорії згідно з УКТ ЗЕД, ціни товару та обліку його кількості.

Санкцію у вигляді:

- 300 нмдг (5100 грн) (п. 9 ст. 17 Закону про РРО).

застосовують за застосування при здійсненні розрахункових операцій РРО, в конструкцію чи програмне забезпечення якого внесені зміни, не передбачені конструкторсько-технологічною та програмною документацією виробника.

Санкцію у вигляді:

- подвійна вартість необлікованих товарів за цінами реалізації, але не менше 10 нмдг (170 грн) (ст. 20 Закону про РРО)**.

застосовують за ненадання під час проведення перевірки документів, які підтверджують облік товарів, що знаходяться у місці продажу (господарському об'єкті).

Джерело: 7еminar